التعافي العالمي مستمر، وسط أجواء من عدم اليقين المتزايد، ومفاضلة أكثر تعقيدا على صعيد السياسات.

لا يزال تعافي الاقتصاد العالمي مستمرا، لكن زخمه السابق أصابه الضعف بعد أن تعثر من جراء الجائحة. فقد تسببت سلالة "دلتا" المتحورة سريعة الانتشار في ارتفاع الوفيات المسجلة عالميا من جراء مرض كوفيد-19 إلى قرابة خمسة ملايين حالة، واستشراء المخاطر الصحية، مما أعاق عودة الأوضاع إلى طبيعتها بصورة كاملة. وأفضى تفشي الجائحة بين حلقات وصل مهمة في سلاسل الإمداد العالمية إلى انقطاع الإمدادات لفترات أطول من المتوقع، مما أدى إلى زيادة اشتعال التضخم في كثير من البلدان. وعلى وجه الإجمال، زادت المخاطر التي تهدد الآفاق الاقتصادية، وأصبحت المفاضلات أكثر تعقيدا على صعيد السياسات.

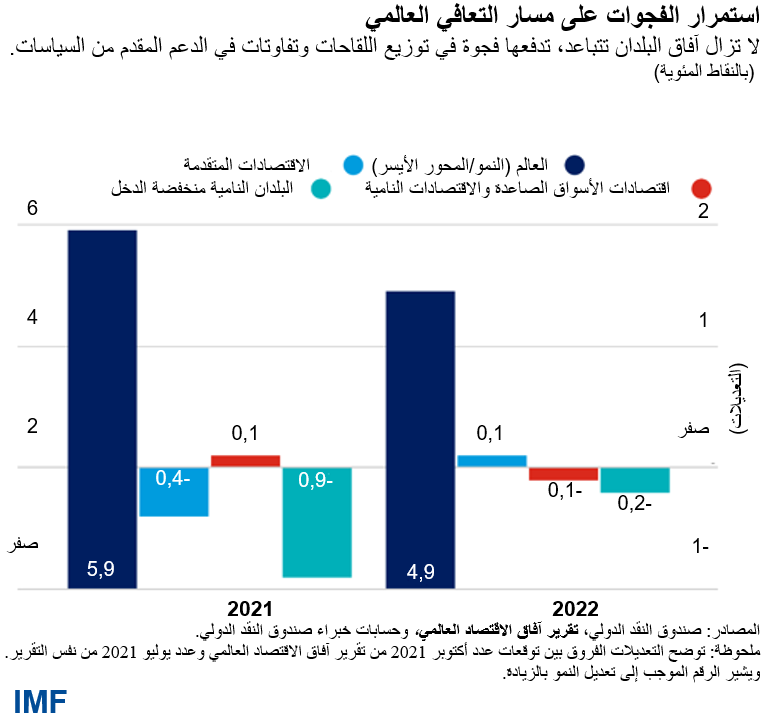

ومقارنة بتنبؤاتنا في يوليو، خُفِّضَت توقعاتنا للنمو العالمي في 2021 بدرجة طفيفة إلى 5,9% وظلت تشير إلى معدل كلي قدره 4,9% دون تغيير في عام 2022. غير أن هذا التعديل الطفيف في المعدل الكلي يحجب وراءه تخفيضا كبيرا للتوقعات الخاصة ببعض البلدان، إذ إن الآفاق اشتدت قتامة في مجموعة البلدان النامية منخفضة الدخل بسبب تفاقم ديناميكية الجائحة. ويعكس تخفيض التوقعات أيضا آفاقا قصيرة الأجل أشد صعوبة في مجموعة الاقتصادات المتقدمة، وهو ما يرجع في جانب منه إلى اضطرابات الإمداد. وقد رُفِعت التوقعات لبعض البلدان المصدرة للسلع الأولية على خلفية تصاعد أسعار هذه السلع، مما عوض جانبا من التغيرات المذكورة. ومن جانب آخر، أسفرت الاضطرابات ذات الصلة بالجائحة في القطاعات كثيفة الاعتماد على الاتصال المباشر عن تأخر سوق العمل في التعافي بفارق كبير عن تعافي الناتج في معظم البلدان.

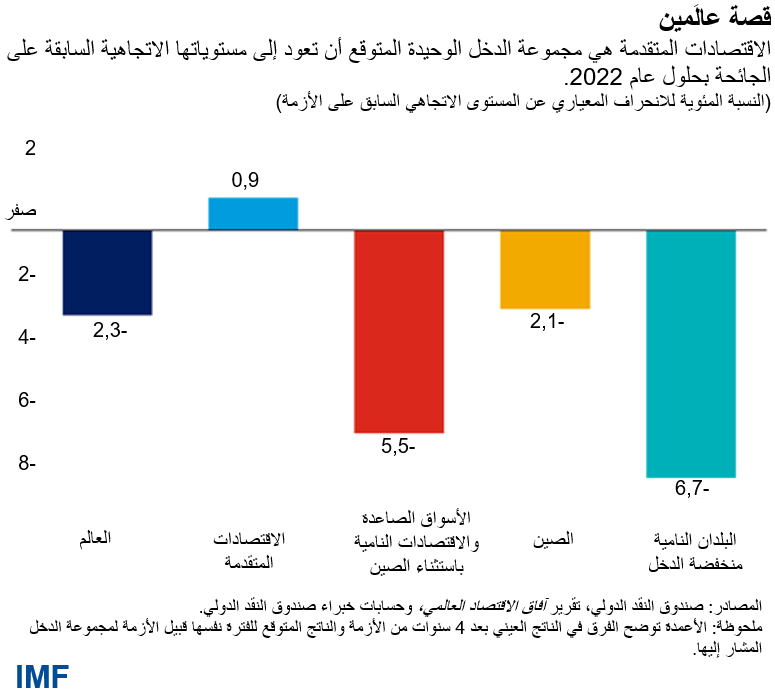

ويظل التباعد الخطير في الآفاق الاقتصادية بين البلدان مصدرا رئيسيا للقلق. فالتوقعات تشير إلى أن الناتج الكلي لمجموعة الاقتصادات المتقدمة سيعود في عام 2022 إلى مساره الاتجاهي السابق على الجائحة ويتجاوزه بنسبة 0,9% في 2024. وعلى العكس من ذلك، تشير التوقعات إلى أن الناتج الكلي لمجموعة اقتصادات الأسواق الصاعدة والاقتصادات النامية (ما عدا الصين) في عام 2024 سيظل أقل من تنبؤات ما قبل الجائحة بنسبة 5,5%، مما يسفر عن انتكاسة أكبر في جهود تحسين مستوياتها المعيشية.

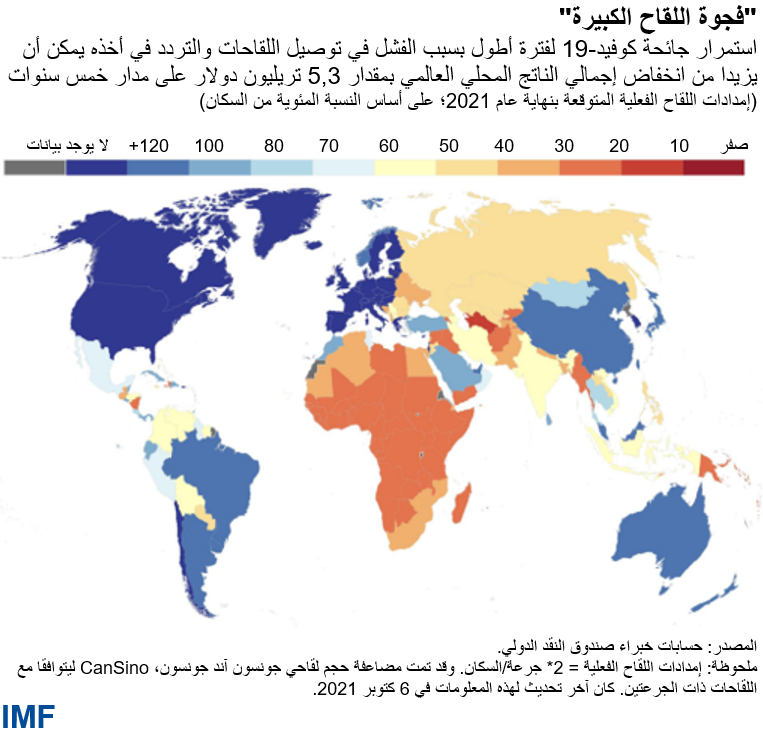

وترجع هذه المسارات المتباعدة إلى "فجوة اللقاحات الكبيرة" والتفاوتات الواسعة في الدعم المقدم من السياسات. فبينما حصل حوالي 60% من سكان الاقتصادات المتقدمة على جرعات اللقاح الكاملة وبعضهم الآن بصدد الحصول على جرعات مُعَزِّزة، لا يزال حوالي 96% من سكان البلدان منخفضة الدخل دون تطعيم. وبالإضافة إلى ذلك، فإزاء تشديد أوضاع التمويل وزيادة مخاطر انفلات توقعات التضخم عن ركيزتها المستهدفة، تعمل الاقتصادات الصاعدة والنامية على التعجيل بسحب الدعم المقدم من السياسات رغم زيادة القصور في الناتج.

وتفرض انقطاعات الإمداد تحديا آخر أمام السياسات. فمن ناحية، أسفرت موجات تفشي الجائحة واضطرابات الأحوال الجوية عن نقص مدخلات الإنتاج الأساسية وتخفيض نشاط الصناعات التحويلية في عدة بلدان. ومن ناحية أخرى، فإن هذا النقص في الإمدادات، إلى جانب إطلاق الطلب المكبوح وانتعاش أسعار السلع الأولية، تسببت كلها في ارتفاع تضخم أسعار المستهلكين بسرعة وذلك، على سبيل المثال، في الولايات المتحدة وألمانيا وكثير من اقتصادات الأسواق الصاعدة والاقتصادات النامية. وكانت زيادة أسعار الأغذية هي أكبر الزيادات السعرية في البلدان منخفضة الدخل حيث مستويات انعدام الأمن الغذائي الأكثر حدة على الإطلاق، مما ألقى مزيدا من الأعباء على كاهل الأسر الأفقر وزاد من مخاطر القلاقل الاجتماعية.

ويلقي عدد أكتوبر 2021 من تقرير الاستقرار المالي العالمي الضوء على تحدٍ آخر أمام السياسة النقدية يتمثل في زيادة المخاطرة في الأسواق المالية وتزايد أوجه الهشاشة في قطاع المؤسسات المالية غير المصرفية.

الأولويات على صعيد السياسات

ويتمثل أحد العوامل المشتركة الرئيسية وراء هذه التحديات المعقدة في أن المجتمع العالمي لا يزال واقعا في قبضة الجائحة. ومن ثم، فإن ما يأتي على رأس أولويات السياسات هو تطعيم نسبة لا تقل عن 40% من سكان كل بلد بنهاية عام 2021 و70% بحلول منتصف 2022. وسيقتضي هذا من البلدان مرتفعة الدخل أن تفي بتعهداتها الحالية وتتبرع باللقاحات، وتنسِّق مع المصنعين لإعطاء أولوية لتوصيل اللقاحات إلى آلية "كوفاكس" على المدى القصير، ورفع القيود التجارية التي تعوق تدفق اللقاحات والمواد الداخلة في تصنيعها. وفي الوقت نفسه، سيؤدي سد الفجوة المتبقية في المنح والبالغة 20 مليار دولار لتمويل اختبارات الكشف عن الإصابة والعلاجات والترصد الجينومي إلى إنقاذ الأرواح الآن وضمان أن تظل اللقاحات ملائمة للغرض منها. وبالنظر إلى المستقبل، ينبغي لمصنعي اللقاحات والبلدان مرتفعة الدخل أن يدعما التوسع في إنتاج لقاحات كوفيد-19 على المستوى الإقليمي في البلدان النامية من خلال التمويل ونقل التكنولوجيا.

وهناك أولوية ملحة أخرى على المستوى العالمي تتمثل في ضرورة إبطاء معدل الارتفاع في درجات الحرارة العالمية لاحتواء الآثار السلبية المتزايدة لتغير المناخ. ويتطلب ذلك تقديم تعهدات أكثر طموحا لتقليل انبعاثات غازات الاحتباس الحراري أمام مؤتمر الأمم المتحدة القادم بشأن تغير المناخ (COP26). ويمكن المساعدة على دفع التحول في مجال الطاقة بطريقة عادلة من خلال وضع استراتيجية للسياسات تشمل حدا أدنى دوليا لسعر الكربون وتعديله حسب ظروف كل بلد، وإعطاء دفعة لدعم الاستثمارات العامة والبحوث الخضراء، فضلا على التحويلات التعويضية الموجهة للأسر. وبنفس القدر من الأهمية، يتعين على البلدان المتقدمة الوفاء بالوعود التي قطعتها مسبقا بتعبئة 100 مليار دولار سنويا لتمويل إجراءات مواجهة تغير المناخ في البلدان النامية.

وبالإضافة إلى ذلك، يمكن المساعدة على رأب هذا التباعد بين البلدان من خلال تضافر الجهود متعددة الأطراف لضمان توفير سيولة دولية كافية للاقتصادات المكبلة بالقيود المالية، والتعجيل بتنفيذ الإطار المشترك لمجموعة العشرين المعني بإعادة هيكلة الديون التي يتعذر الاستمرار في تحملها. وبالبناء على التوزيع التاريخي لمخصصات من حقوق السحب الخاصة بقيمة 650 مليار دولار، يدعو صندوق النقد الدولي البلدان ذات المراكز الخارجية القوية إلى توجيه مخصصاتها من حقوق السحب الخاصة نحو الصندوق الاستئماني للنمو والحد من الفقر على أساس طوعي. كذلك يبحث الصندوق حاليا تأسيس صندوق استئماني للصلابة والاستدامة يمكنه تقديم تمويل طويل الأجل لدعم استثمار البلدان في النمو المستدام.

وعلى المستوى الوطني، ينبغي معايرة مزيج السياسات الكلي تبعا لظروف الجائحة في كل بلد وأوضاعه الاقتصادية المحلية، بهدف توفير الحد الأقصى الممكن من فرص العمل المستدامة مع حماية مصداقية أطر السياسات. ومع زيادة ضيق الحيز المالي في كثير من الاقتصادات، ينبغي أن يظل الإنفاق على الرعاية الصحية على رأس الأولويات، بينما يتعين تحري مزيد من الدقة في توجيه الإمدادات الحيوية والتحويلات، وتعزيزها من خلال إعادة التدريب ودعم عمليات إعادة التوزيع. وفي ظل تحسن النتائج الصحية، يمكن أن ينصب تركيز السياسات بشكل متزايد على الأهداف الهيكلية طويلة المدى.

وفي ظل ارتفاع الدين العام إلى مستويات قياسية، ينبغي أن تكون كل المبادرات مرتكزة على أطر متوسطة الأجل تحظى بالمصداقية، وتدعمها تدابير قابلة للتنفيذ على صعيد الإيرادات والنفقات. ويبرهن عدد أكتوبر 2021 من تقرير الراصد المالي على أن هذه المصداقية يمكن أن تقلل تكاليف التمويل التي تتحملها البلدان وأن توسع الحيز المالي على المدى القصير.

وسيتعين على السياسة النقدية أن تحقق توازنا دقيقا بين معالجة التضخم والمخاطر المالية ودعم التعافي الاقتصادي. ففي سياق يحفه عدم اليقين المرتفع، ترجِّح توقعاتنا عودة التضخم الكلي بحلول منتصف عام 2022 إلى مستويات ما قبل الجائحة في مجموعة الاقتصادات المتقدمة والاقتصادات الصاعدة والنامية. غير أن هناك قدرا كبيرا من عدم التجانس بين البلدان، مع احتمالات تجاوز النتائج المتوقعة في بعضها، كالولايات المتحدة والمملكة المتحدة وبعض اقتصادات الأسواق الصاعدة والاقتصادات النامية. وبينما يمكن للسياسة النقدية عموما أن تغض الطرف عن الزيادات المؤقتة في معدلات التضخم، ينبغي أن تكون البنوك المركزية مستعدة لاتخاذ إجراء سريع إذا أصبحت مخاطر تصاعد التوقعات التضخمية أقرب إلى الواقع الملموس في هذا الدرب غير المطروق نحو التعافي. وينبغي للبنوك المركزية أن تضع إجراءات للطوارئ، وتعلن محدِّدات واضحة لتطبيقها، وتعمل وفقا لما أعلنته بشأنها.

وبوجه أعم، يمكن أن يؤدي الوضوح والإجراءات المنسقة إلى إنجاز الكثير في اتجاه تجنب التطورات غير المواتية على مستوى السياسات والتي تفضي بدورها إلى اضطراب الأسواق المالية وحدوث انتكاسة في التعافي العالمي – وهي تتراوح بين عدم رفع الحد الأقصى للدين في الوقت المناسب في الولايات المتحدة، وإعادة هيكلة الدين على نحو غير منظم في قطاع العقارات في الصين، وتصعيد التوترات التجارية والتكنولوجية عبر الحدود.

وقد أوضحت التطورات الأخيرة بجلاء أننا جميعا في قارب واحد وأن الجائحة لن تنتهي في أي مكان حتى تنتهي في كل مكان. فإذا قُدِّر لتأثير كوفيد-19 أن يمتد إلى الأجل المتوسط، فمن شأنه أن يخفض إجمالي الناتج المحلي العالمي بمقدار تراكمي قدره 5,3 تريليون دولار على مدار الخمس سنوات القادمة مقارنةً بتوقعاتنا الحالية. ولا يجب بالضرورة أن يسير الأمر على هذا النحو. فالمجتمع العالمي عليه أن يكثف جهوده لضمان حصول كل بلد على اللقاحات على أساس عادل، والتغلب على التردد في أخذ اللقاح عند توافر قدر كافٍ من الإمدادات، وضمان تحقيق آفاق اقتصادية أفضل للجميع.

*****

غيتا غوبيناث تشغل منصب المستشار الاقتصادي ومدير إدارة البحوث بصندوق النقد الدولي. وهي في إجازة للخدمة العامة من إدارة الاقتصاد في جامعة هارفارد حيث تشغل كرسي أستاذية "جون زوانسترا" في الدراسات الدولية والاقتصاد.

وللسيدة غوبيناث أبحاث تركز على قضايا التمويل الدولي والاقتصاد الكلي، وقد نُشِرَت في كثير من الدوريات الاقتصادية البارزة، كما أنها كتبت العديد من المقالات البحثية عن أسعار الصرف، والتجارة والاستثمار، والأزمات المالية الدولية، والسياسة النقدية، والدين، وأزمات الأسواق الصاعدة.

والسيدة غوبيناث هي المحرر المشارك للطبعة الحالية من "دليل الاقتصاد الدولي" (Handbook of International Economics) وكانت من قبل المحرر المشارك لدورية American Economic Reviewومدير تحرير دورية Review of Economic Studies. وسبق لها العمل مديراً مشاركاً لبرنامج التمويل الدولي والاقتصاد الكلي في المكتب الوطني للبحوث الاقتصادية NBER)))، وباحثاً زائراً لدى بنك الاحتياطي الفيدرالي في بوسطن، وعضواً في الفريق الاستشاري الاقتصادي لدى بنك الاحتياطي الفيدرالي في نيويورك. وفي الفترة 2016-2018، تولت منصب المستشار الاقتصادي للوزير الأول بولاية كيرالا الهندية. كذلك كانت عضواً في "مجموعة الشخصيات البارزة الاستشارية" المعنية بشؤون مجموعة العشرين لدى وزارة المالية الهندية.

والسيدة غوبيناث زميل منتخب لأكاديمية الآداب والعلوم الأمريكية وجمعية الاقتصاد القياسي، وحاصلة على "جائزة الخريج المتميز" من جامعة واشنطن. وفي عام 2019، اختارتها مجلة "السياسة الخارجية" ضمن قائمة المفكرين العالميين البارزين، وفي عام 2014، سماها صندوق النقد الدولي ضمن أفضل 25 اقتصادياً تحت سن الخامسة والأربعين، كما اختارها المنتدى الاقتصادي العالمي في 2011 باعتبارها "قائدة عالمية شابة" (YGL). وقد منحتها الحكومة الهندية جائزة "برافاسي بهاراتيا سامان"، وهي أعلى جائزة فخرية تمنح لمواطني الهند المقيمين في الخارج. وقبل الانضمام إلى هيئة التدريس بجامعة هارفارد في 2005، عملت أستاذاً مساعداً للاقتصاد في كلية بوث لإدارة الأعمال التابعة لجامعة شيكاغو.

ولدت السيدة غوبيناث في الهند، وهي تحمل الجنسية الأمريكية وشهادة "مواطِنة في الخارج" التي تمنحها الهند لأصحاب الأصول الهندية. وهي حاصلة على شهادة الدكتوراه في الاقتصاد من جامعة برينستون عام 2001 بعد حصولها على درجة البكالوريوس من كلية ليدي شري رام في جامعة دلهي والماجستير من كل من كلية دلهي للاقتصاد وجامعة واشنطن.